新NISAを活用して児童手当を増やす!教育費の貯め方を徹底解説!

MTパパ

MTパパの人生とお金のブログ

子育て世代の皆様、こんにちは。

今回は、教育資金を増やす方法についてお伝えします。

前回、教育資金について、新NISA×児童手当の記事を書きました。

まだ読んでいない方は是非↓

新NISAは、長期投資を通じて資産形成を目指すものであり、eMAXIS Slimという商品も注目されています。

本題に入る前に、この新NISAとeMAXIS Slimについてご説明しましょう。

それでは、本題に入ります。

投資力を鍛えたい方、自己投資したい方はこちらから無料セミナーを紹介しています

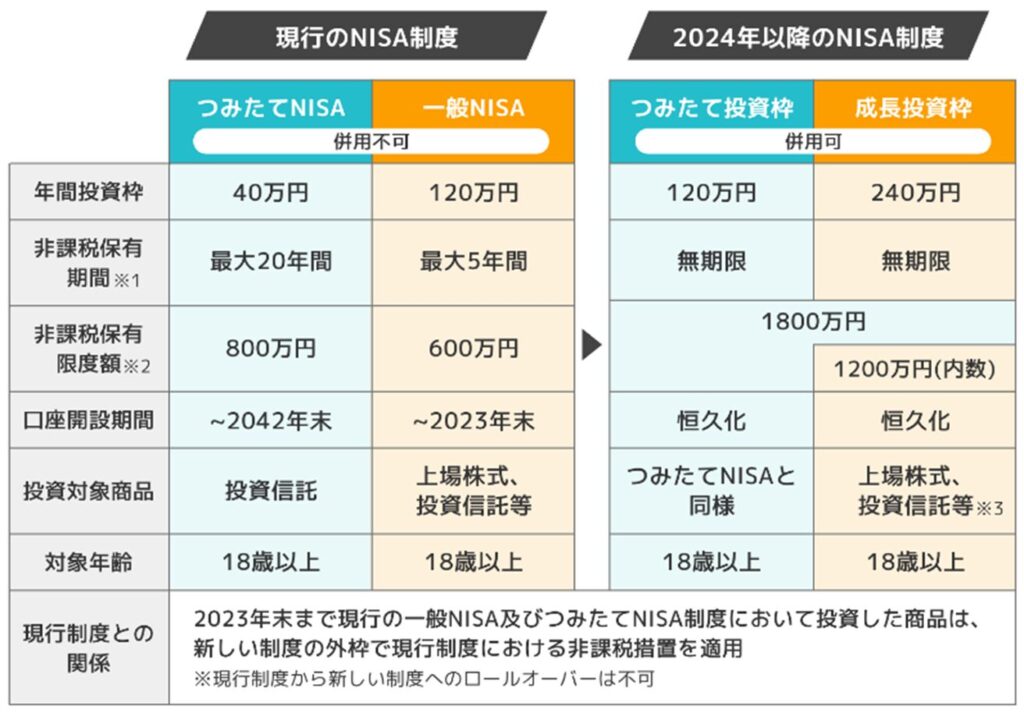

新NISA制度は、2024年1月からスタートした少額投資非課税制度のことです。

新NISAでは、積立投資枠で年間120万円まで、成長投資枠で年間240万円まで、合計年間360万円までの非課税保有枠があります。

新NISAでは、年間最大360万円まで投資をすることができます。

この360万円を運用した利益が非課税となるので、資産を効果的に増やすことができます。

もし新NISAの制度を使わない場合は、利益額に対して20.315%を源泉徴収されます。

20%課税が無いのは可なりのメリットですよね!

子育て世代の方にとって、教育資金の貯蓄は非常に重要な課題です。

そこで、新NISAの中でも注目されているのが、積立投資枠です。

積立投資枠とは、定期的な積立投資を行うことができる枠のことです。

具体的には、月々一定額を投資することで、長期的な資産形成を目指すことができます。

積立投資枠の限度は月額10万円までで、年間120万円です。

新NISAの中で成長企業に投資するための枠組みです。

成長企業とは、将来的な成長が期待される企業のことを指します。

投資信託だけではなく、上場株式の購入もすることが可能です。

積立投資枠のように、成長投資枠でしか買えない銘柄を積立購入することも設定で可能となっています。

それでは、具体的に銘柄について解説していきたいと思います。

本日は、新NISAの中でも爆発的人気の投資信託をご紹介したいと思います。

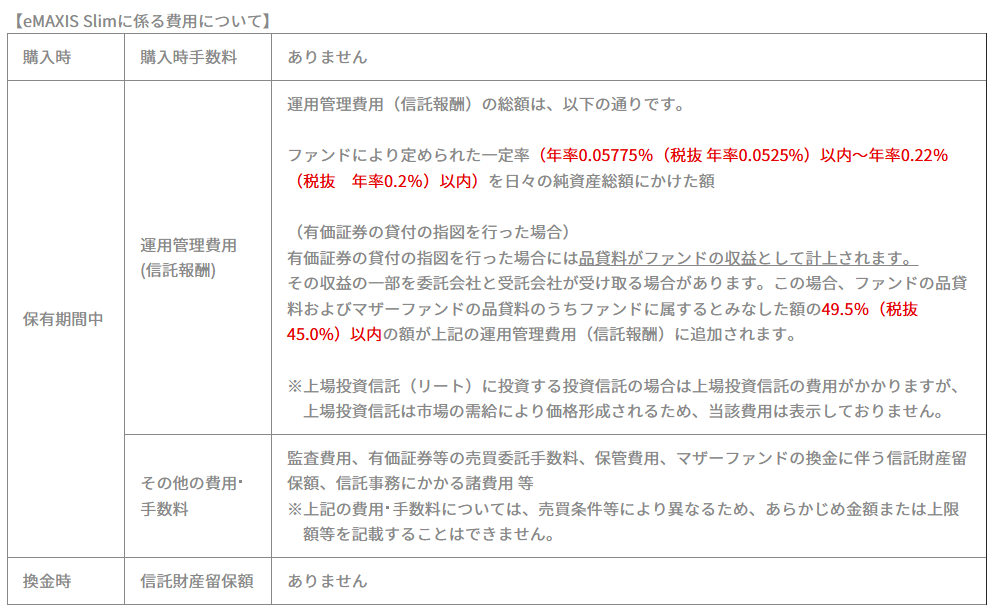

eMAXIS Slimは、三菱UFJ国際投信が提供する投資信託商品であり、長年にわたり運用実績を積み重ねています。

また、運用方針やリスク管理体制についても透明性が高く、安心して投資をすることができます。

eMAXIS Slimは、資産運用のプロが選んだ国内外の上場投資信託を組み合わせたインデックスファンドです。

これにより、一般の投資家も簡単に多様な資産を保有することができます。

eMAXIS Slimは、低コストで運用されており、長期的な投資においてコストを抑えることができます。

また、運用方針も明確で分かりやすく、初心者の方でも安心して利用することができます。

信託報酬も、年率0.05775%~0.22% であり業界ではかなり低い水準です。

100万円運用していた場合 年間577円~2200円 ということです。

また、運用方針も明確で分かりやすく、高リスク低リスク、商品も準備されているため、初心者の方でも安心して利用することができます。

それでは新NISAで人気のeMAXIS Slim人気銘柄を見ていきたいと思います。

私が、銘柄を選ぶ際のポイントも併せて解説していきます!

尚、本記事は2024年7月に作成しておりますので、ご注意ください。

ご自身で最新情報を確認することをお勧めします。

堂々第1位に輝いたのは、1位 eMAXIS Slim 全世界株式(オールカントリー)です。

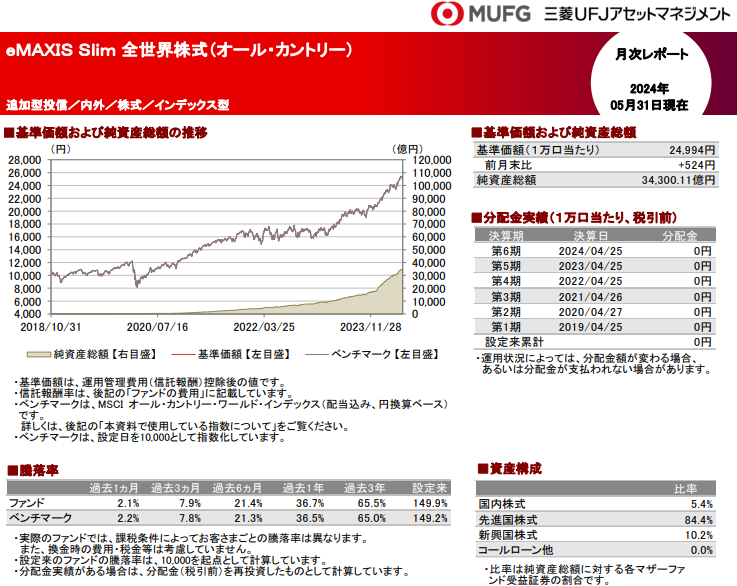

まずは最新の月次レポートを見ていきましょう!

グラフで表示されているように、基準価格の折れ線は綺麗な右肩上がりです。

一度落ち込んでいる部分がありますが、これはコロナショックですね!

純資産総額も堅調に増やしており、優良な投資信託先と言えるでしょう!

では逆に純資産残高が減っていくとどうなるのか??

純資産が減ると強制償還といって投資信託が解散になってしまいます。

このeMAXIS Slim 全世界株式(オールカントリー)は元本保証ではないので、大きな損失がでることになります。

第6期まで終わっているという事は、現在7年目の投資信託となります。

子どもで例えるなら小学校を卒業して中学校に入学したタイミングの様です。

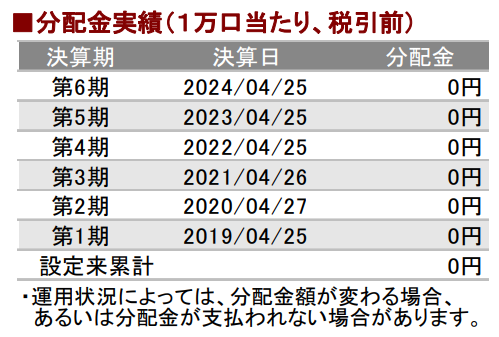

分配金に関してですが、私は出さなくてよいと考えています。

分配金を支払うと支払手数料がかかり、純資産が減るからです。

ですので、中長期的な目線であれば、分配金が無いものをお勧めします。

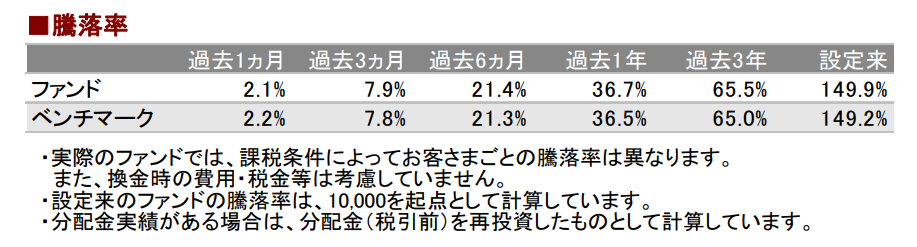

騰落率(とうらくりつ)は皆さんあまり耳にする機会はないとおもいます。

簡単に言うと、この投資信託の成績表ですね!通信簿です。

ファンドとベンチマークとがありますが、ファンド実績の方を見てください。

過去1年 36.7%

この数字は、1年間で増えた%を示しています。

例えば100万円を1年間預けていたら→136万7千円になったという事です!

136万円ですよ!すごくないですか??

でも直近の1年だけ見るのって危ないですよね。

だから私はいつも、設定来という数字も見ています。

設定来 149.9%

先ほど、このファンドは現在6年を終え7年目に入っていると言いました。

なので単純に 149.9%を6年で割り算してみましょう。

149.9%÷6年= 24.98%になりました。

これが、このファンドの成長力といっていいのではないでしょうか。

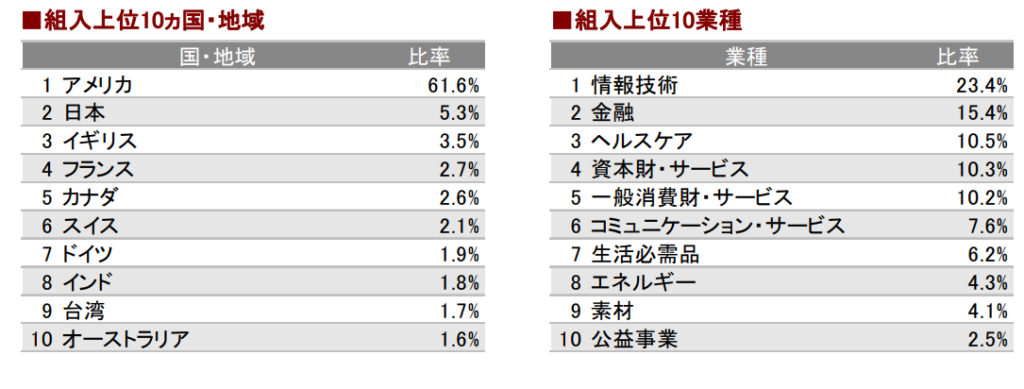

続いて、組み入れ上位を見てみましょう。

なんとアメリカが約6割も占めています。

残りの4割を各国で構成しているようですね。

アメリカ色が強いですが、一応全世界の株式を購入しているようですね。

組み入れ銘柄の上位10社です。

すごい有名な企業ばかりです。

しかも全部アメリカ。

アメリカの経済成長のすごさが目立ちます。

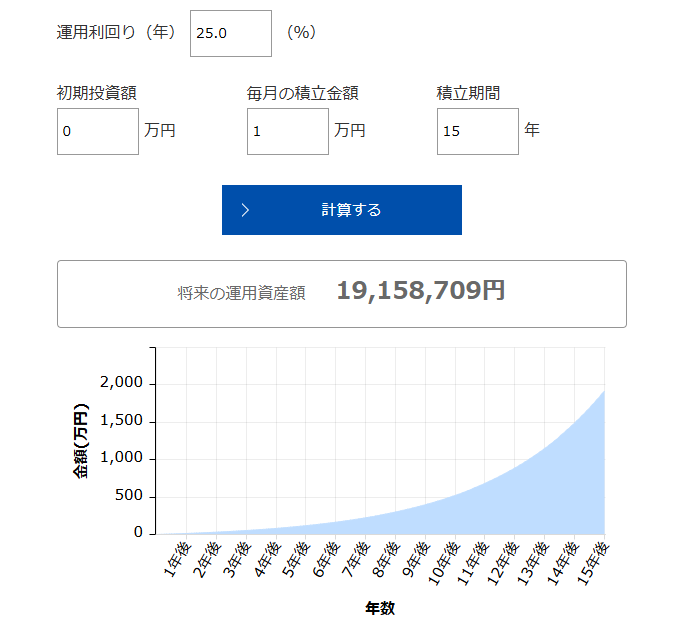

それでは最後に、積立シュミレーションを実施してみましょう。

目的は教育資金です。

児童手当1万円を毎月受給できるのが、中学生までなので、積立期間を15年間としました。

(注意:児童手当は4か月に1度の給付です)

1915万円の結果になりました。

すごいですよね!

お子さんの教育費としては十分な金額だとおもいます。

この先、お金がかかる高校、大学の資金をしっかり確保できているので、きっと安心してもらえるんじゃないかな。

新NISA×児童手当で教育資金を貯める具体的な方法は、新NISAの積立投資枠を活用すること。

毎月1万円の積み立てで、15年後に約2000万円が貯まっている。

勿論リスクはあるので、注意しないといけないですが、半分の1000万円でも大分うれしいのではないでしょうか?

また、新NISAを始めることで、生命保険の見直しも可能です。

NISAで15年後、まとまったお金が貯まるのであれば、死亡保障も10年ほどで済むでしょう。

就業不能、医療、がん保険を充実したり、保険料を抑えたりもできます。

あと、保険でNISAのように資産運用しながら死亡保障をもつ変額保険というものがありますが、私はあまりお勧めしません。

めちゃくちゃ非効率。

増やす力は新NISAの方が断然いいし、死亡保障なんて掛け捨てで2000万円10年とかめっちゃ安いよ。

そのような相談などありましたら、Zoomで丁寧にお伝えもさせていただいています。

問い合わせフォームより、Zoom相談希望と送ってきてください。

次回は、第2位のeMAXIS Slim 米国株式(S&P500)を解説しますのでお楽しみに。

投資力を鍛えたい方、自己投資したい方はこちらから無料セミナーを紹介しています

コメントを残す