【新NISA】子育て世代必見!教育資金を貯める①eMAXIS Slim編 オールカントリー編

MTパパ

MTパパの人生とお金のブログ

子育て世代の皆様、こんにちは。

前回、教育資金について、新NISA×児童手当の記事を書きました。

また、シリーズ化として三菱UFJアセットンメントが出している新NISAの買付ランキングでも上位を独占している eMAXIS Slim についての記事も書いています。

教育資金がすごい速さで貯まっていくの、変額保険をやっている人は生命保険を見直すチャンスです。

まだ読んでいない方は是非↓

投資力を鍛えたい方、自己投資したい方はこちらから無料セミナーを紹介しています

それでは、eMAXIS Slim 米国株式 S&P500を見ていきましょう!

私がサイトを確認した時点では、3位にランクインしておりました。

S&P500は、アメリカの株式市場の指数のひとつです。

この指数は、アメリカの主要な500銘柄の株価を総合的に反映したものであり、アメリカの経済全体の動向を把握する指標として広く利用されています。

S&P500は、株式市場の動向や経済の動向を予測する上で非常に重要な指標であり、多くの投資家やアナリストが注目しています。

この指数の動きには、アメリカの経済の健全性や企業の業績などが反映されており、市場全体のトレンドを把握する上で参考になります。

S&P500の値動きは、株式市場の動向だけでなく、世界経済全体の動向にも影響を与えることがあります。

投資家やトレーダーは、S&P500の値動きを分析し、投資判断や取引戦略を立てる際の重要な情報源として活用しています。

S&P500は、アメリカの株式市場における最も重要な指数のひとつであり、投資家や経済関係者にとって欠かせない存在です。

3位に輝いたのは、 eMAXIS Slim 米国株式(S&P500)です。

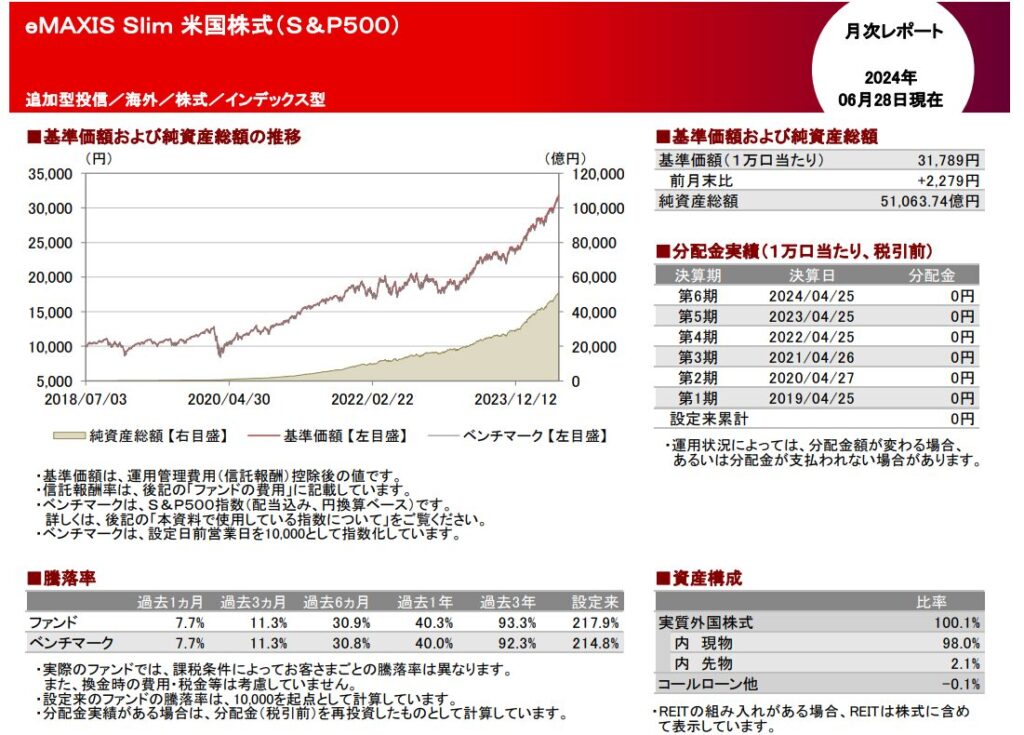

まずは最新の月次レポートを見ていきましょう!

前回記述した、オールカントリーと同じような成長曲線ですね!

かなり優秀だと思います。

重要な右肩あがりがしっかりできてますし、純資産総額も堅調に増えていっておりますので人気の高さがうかがえます。

第6期まで終わっているという事は、現在7年目の投資信託となります。

子どもで例えるなら小学校を卒業して中学校に入学したタイミングの様です。

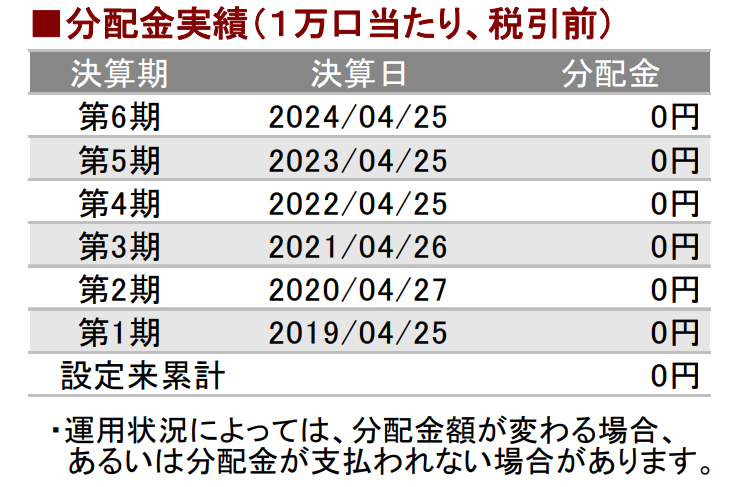

分配金に関してですが、私は出さなくてよいと考えています。

分配金を支払うと支払手数料がかかり、純資産が減るからです。

ですので、中長期的な目線であれば、分配金が無いものをお勧めします。

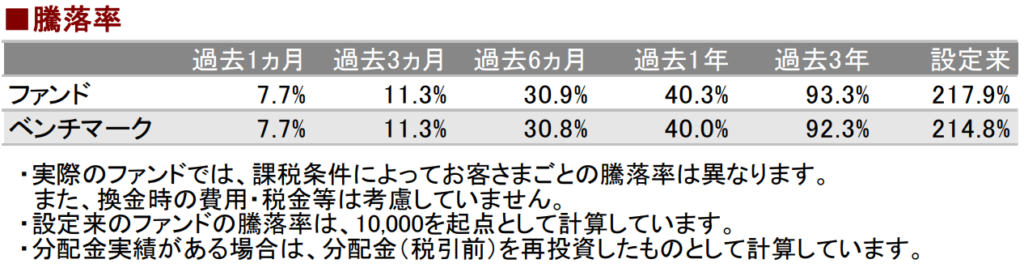

騰落率(とうらくりつ)は、この投資信託の成績表ですね!

通信簿です。

ファンド実績の方を見てください。

過去1年 40.3%

この数字は、1年間で増えた%を示しています。

例えば100万円を1年間預けていたら→140万1千円になったという事です!

140万円ですよ!すごくないですか??

でも直近の1年だけ見るのって危ないですよね。

だから私はいつも、設定来という数字も見ています。

設定来 217.9%

先ほど、このファンドは現在6年を終え7年目に入っていると言いました。

なので単純に 217.9%を6年で割り算してみましょう。

217.9%÷6年= 36.31%になりました。

これが、このファンドの成長力といっていいのではないでしょうか。

因みに前回の記事で書いたオールカントリーは平均年率24.98%だったので約11%も増やす力が高いという事です。

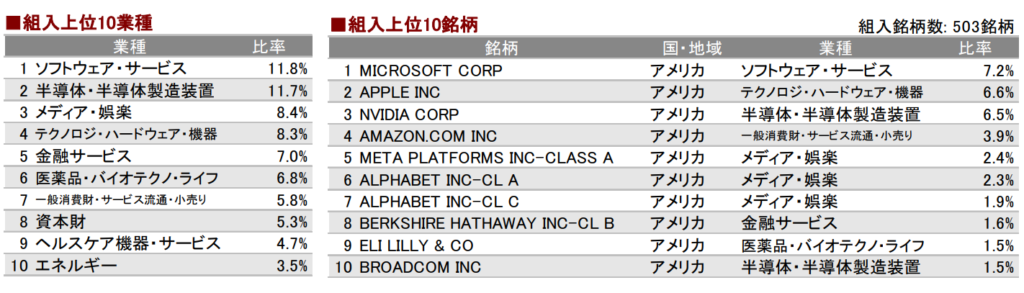

もちろんこの投資信託は米国株式なので100%アメリカとなります。

上位10社もそうそうたる会社ばかり。

お気づきの方もおられるかもしれませんが、オールカントリーと上位の組み入れ銘柄が結構同じなんですね。

1国集中型になっていますので、アメリカに何かがあれば結構影響はくらうと思います。

ただ、平均成長をみても素晴らしいので、一喜一憂せずに買い続ける、持ち続けることが大事です。

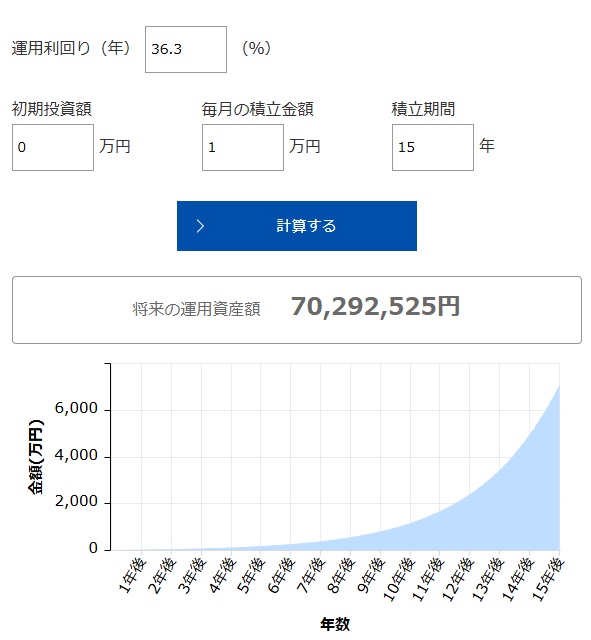

それでは最後に、積立シュミレーションを実施してみましょう。

目的は教育資金を積み建てる前提でみていくので15年とします。

児童手当1万円を毎月受給できるのが、中学生までなので、積立期間を15年間としました。

(注意:児童手当は4か月に1度の給付です)

7029万円になりました!

すごくないですか??

教育資金どころか、これでFIREじゃないですか!

なんでまだNISAやっていない人がいるんですかね??

不思議でなりません。

半分でもよくないですか??

実際に前回の記事で書いたオールカントリーでは1915万円でした。

3倍超あります。

資金分散という意味でも、攻めの投資先としてこのS&P500は有りじゃないかと思います。

新NISA×児童手当で教育資金を貯める具体的な方法は、新NISAの積立投資枠を活用すること繰り返しになりますが、強くアピールさせてください。

毎月1万円の積み立てで、15年後に約7000万円が貯まっている。

勿論リスクはあるので、注意しないといけないですが、半分の3500万円でも大分うれしいのではないでしょうか?

また、新NISAを始めることで、生命保険の見直しも可能です。

特に変額保険をやっている人や、一時払い外貨終身保険とかやっているひと。

めちゃくちゃ非効率。

増やす力は新NISAの方が断然いいし、死亡保障なんて掛け捨てで2000万円10年とかめっちゃ安いよ。

そのような相談などありましたら、Zoomで丁寧にお伝えもさせていただいています。

問い合わせフォームより、Zoom相談希望と送ってきてください。

次回は、とうとう日本国内のeMAXIS Slim 国内株式(TOPIX)を解説しますのでお楽しみに。

投資力を鍛えたい方、自己投資したい方はこちらから無料セミナーを紹介しています

コメントを残す